高配当株 全51銘柄を公開|購入履歴と現在のポートフォリオ【保有銘柄まとめ】

よう

アラフォー独身男性の高配当株投資

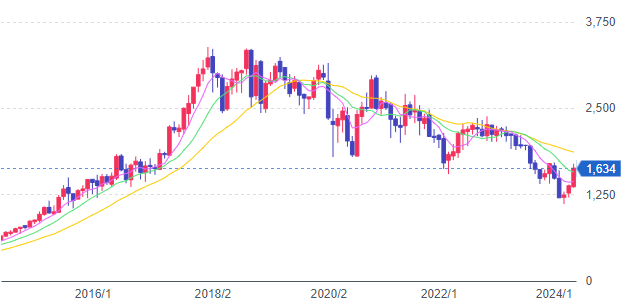

株価の10年チャートは以下のグラフのとおりです。

リログループでよく見かけるのは、「リロの賃貸」の賃貸仲介会社でしょうか。私も外で店舗を見かけたことはあるのですが、リログループだと気づいたのは株主になってから結構後のことでした。

会社としての創業は1967年(昭和55年)ですが、リログループとしての実質的な創業は1984年5月です。1999年にJASDAQ証券取引所に上場、2010年に東京証券取引所市場第二部上場(その後2011年に一部上場に変更)で、上場してからは25年ほどの会社です。

リロケーションサービスは、企業の転勤に伴う社員やその家族の住居探し、生活環境の整備、各種手続きサポートなどを提供するサービスです。単身赴任者向けのサービスが一般的ですが、家族帯同者向けや帰任者向けのサービスもあります。

リログループでは、リロケーションサービスとして具体的には以下の3つの事業を行っています。

一般的によく見られる会社借り上げの社宅や寮の管理全般のフルアウトソーシングサービスを行っています。それにくわえて、社有の寮・社宅への管理人派遣や転勤時の住宅斡旋、引越しの手配、赴任中のマイホーム管理など、企業福利厚生の住宅領域における様々な業務をサポートしています。

「リロの不動産」のブランドをはじめとした、賃貸仲介および管理店舗を国内主要都市に100店舗超展開し、それぞれの地域に根ざした運営を行っています。

また、全国規模のネットワークを活かした豊富な情報量と多様なサポートサービスで、企業および地域の皆さまの「住むこと・まるごと」サポートしています。

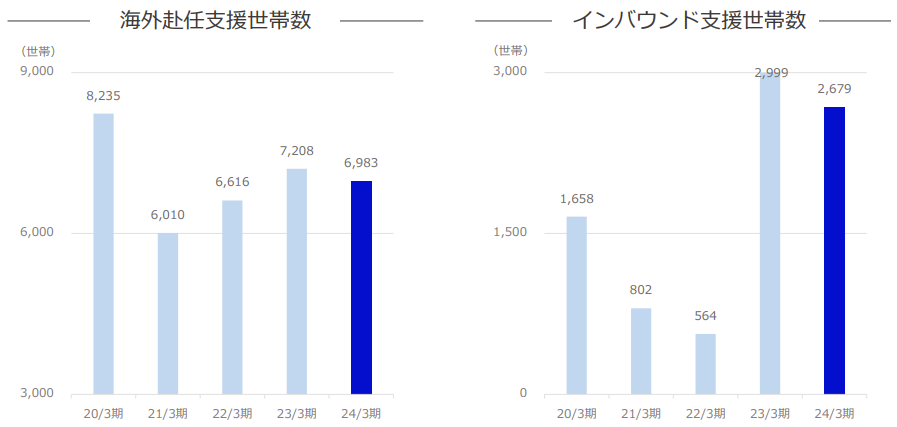

赴任前から帰任に至るまで、就労ビザの申請、予防接種、海外引越など海外赴任に関わる煩雑な手続きをトータルサポート。海外赴任に関連する各種データ等の提供や海外赴任規定の作成など、関連する様々なサービスも提供しています。さらに、日本企業が進出する国・地域ではサービスアパートメントの運営や現地における住宅斡旋などの海外駐在員向けトータルサービスも手掛けております。

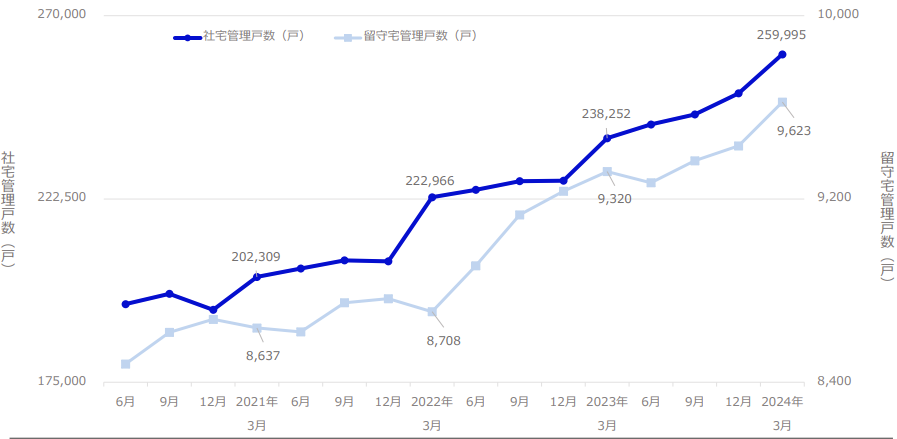

借上住宅管理事業の直近3年の状況としては、きれいな右肩上がりの成長を続けています。社宅管理戸数は、2021年3月から2024年3月にかけての3年間で約28.5%増えており、年平均で10%弱程度の成長率です。留守宅管理戸数は海外赴任・転勤時の自宅管理を行うものであり、こちらも2021年3月から2024年3月にかけての3年間で約11.4%の成長となっています。

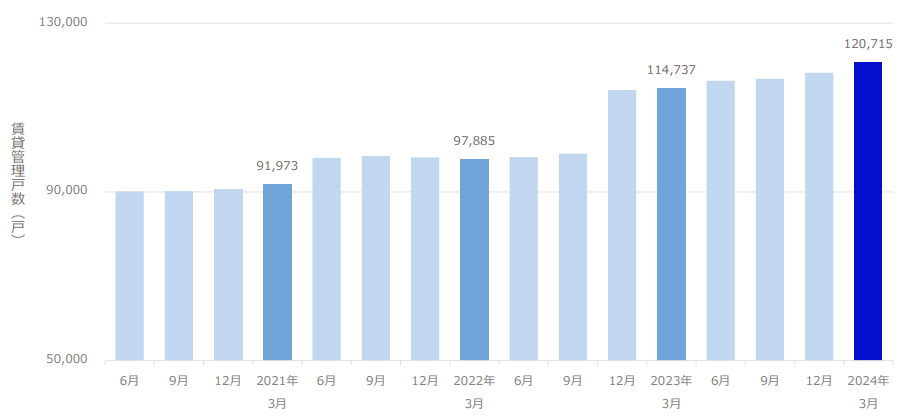

賃貸管理事業の直近3年の業績としては、きれいな右肩上がりの成長を続けています。賃貸戸数は、2021年3月から2024年3月にかけての3年間で約31.3%増えており、年平均で10%強程度の成長率です。

賃貸管理事業の直近5年の業績としては、2020年から2021年にかけてはコロナ禍の影響で急激に業績が低下していましたが、2023年3月期で持ち直してきています。

2024年3月期は2023年3月期よりもやや業績が低下しているものの、2025年3月期の事業計画では2024年3月期よりも約+10%成長を見込んでいます。

リログループを購入したのは2012年で株主優待銘柄を買い漁っている時期であり、購入理由は株主優待目的でした。当時もそこまで配当が多い銘柄ではなかったため、どちらかというと株主優待込みでないこともないかな、という感じで購入していました。

昔からバイアンドホールドでずっと保有していたため、現在の株価上昇を踏まえると、12年ほどで約5倍となっていますので、簿価ベースの利回り12.92%で高配当株になっています。コロナ禍の影響や国内人口減少に伴う市場縮小により、今後の業績はやや不透明感があります。しかしながら、会社の基本方針としては、30%前後の配当性向を目

安に連結業績に連動した配当としており、急激な業績悪化がない限りは安定した配当が期待できると見込んでいます。

リログループが行っている福利厚生事業(クラブオフ)のサービスが利用できるようになります。一般企業向けの福利厚生サービス名はリロクラブですが、基本的には法人向けサービスを踏襲したものとなっています。

私は1000株以上を保有しているため、VIP会員のサービスを利用しています。

| 所有株式数 | 会員スタイル |

|---|---|

| 100株以上1000株未満 | スタンダード会員 一般価格よりお得な優待価格でサービスをご利用いただけます。 |

| 1000株以上 | VIP会員 スタンダード会員価格よりさらにお得な価格でご利用いただけます。 |

福利厚生サービスの内容は非常に幅広く、宿泊等を含むレジャー、ショッピングやグルメ関連等幅広いです。あくまで個人利用向けサービスとなるため、カフェテリアポイントのような制度はありませんが、様々なサービスが優待価格で利用できます。

私は以前はベネフィット・ワンの株主優待と合わせて利用していましたが、2024年4月にベネフィット・ワンは上場廃止となり、合わせて株主優待も2024年5月をもって廃止となったため、ご自身の勤めている会社で福利厚生サービスがない場合などはリログループの株主優待がおススメです。

クラブオフは福利厚生サービスとして非常に幅広い分野をカバーしており、自宅から離れた場所や旅行先でも使えます。代表的な利用シーンを整理すると以下の通りです。

| カテゴリ | 具体的な利用例 | 想定される割引メリット |

|---|---|---|

| レジャー・宿泊 | 国内ホテル、温泉旅館、テーマパーク | 1泊数千円〜割引、年に数回利用すれば回収可 |

| グルメ | チェーンレストラン、宅配サービス | 数百円〜2,000円程度の割引 |

| ショッピング | 家電、通販、書籍 | 数%〜10%程度のオフ・クーポン |

| エンタメ | 映画、カラオケ、フィットネス | 通常価格より数百円安く利用可 |

| 育児・学習 | 子育てサービス、英会話など | 月額利用料の割引 |

株主優待だけを見れば、当然VIP会員のほうがお得です。ただし、1000株必要となる投資金額(執筆時株価1,634円で約163万円)を投じる価値があるかは、利用頻度次第です。

2012年にリログループを購入してから12年、保有を続けてきた経験から、BtoB福利厚生系の銘柄に共通する特徴を3つ感じています。

リログループは「リロの賃貸」のように一般消費者向けの一面もありますが、本業は法人向けの借上住宅管理・福利厚生サービスです。BtoCのような派手さがないため、個人投資家からの注目度が低く、業績の割に株価が割安に放置される傾向があります。長期投資家にとっては有利な特徴です。

株主優待として個別の商品をもらうケースと違い、「割引価格でサービスを使える権利」はライフスタイルが変わっても活用しやすいです。引っ越しや家族構成の変化があっても、利用シーンが変わるだけで価値が消えないのが特徴です。

リログループは「30%前後の配当性向を目安に連結業績に連動した配当」を方針として掲げています。配当方針が明確なので、業績悪化時の減配リスク、業績拡大時の増配期待が読みやすく、長期保有の判断材料として安心感があります。

リログループを今から購入する場合、以下の5点をチェックすることをおすすめします。

配当利回り2.57%(執筆時)に対して、株主優待を活用すれば実質利回りはさらに上がります。逆に、勤務先で似たような福利厚生サービスを既に使える場合、優待のメリットは限定的になります。

スタンダード会員でも十分実用的ですが、頻繁に旅行・宿泊するならVIP会員の割引額が大きくなります。投資金額と優待メリットのバランスを考えて判断する必要があります。

借上住宅管理事業は、企業の人事異動(転勤)需要に依存しています。日本国内の人口減少・テレワーク普及など、転勤需要を圧迫する要因がある一方、企業の福利厚生アウトソーシング需要は引き続き堅調です。長期的には海外赴任支援事業の比率を高める成長戦略が読み取れます。

コロナ禍で大きく落ち込んだ海外赴任市場ですが、2023年3月期から持ち直しています。日本企業の海外進出が今後も続くかどうかが、業績の追い風要素になります。

配当性向30%前後を会社方針として明示しているため、業績に連動した配当が期待できます。一方で、業績悪化時には減配の可能性があることも理解しておく必要があります。

私は以前、ベネフィット・ワン(2412)の株主優待も併用していました。2024年4月のTOB成立により上場廃止となったため、株主優待としてのベネフィット・ステーション利用はできなくなりました。ベネフィット・ステーションのサービス自体は第一生命グループの提供で継続しており、第一生命の保険契約者などの形で利用は可能ですが、個人投資家が「株式保有」というシンプルな手段で利用するルートは現在残っていません。

その点、リログループは個人投資家が株式保有のみで福利厚生サービス(クラブオフ)を利用できる数少ない銘柄として、引き続き希少な存在です。

| 項目 | ベネフィット・ワン優待(廃止前) | 現在の第一生命グループ提供 | リログループ優待(クラブオフ) |

|---|---|---|---|

| サービス | ベネフィット・ステーション | ベネフィット・ステーション | リロクラブ/クラブオフ |

| 個人の利用方法 | 株主優待(100株以上) | 第一生命グループの会員・契約者として | 株主優待(100株以上) |

| 株式保有のみでの利用 | ◯ | ✕ | ◯ |

勤務先に福利厚生サービスがない、または内容が薄い人にとっては、リログループ株を保有することで福利厚生サービスを実質的に「自分で買う」ことが可能です。