新NISA_投資実績(2024年12月)

よう

アラフォー独身男性の高配当株投資

※先月(2024/6)の記事はこちらです。

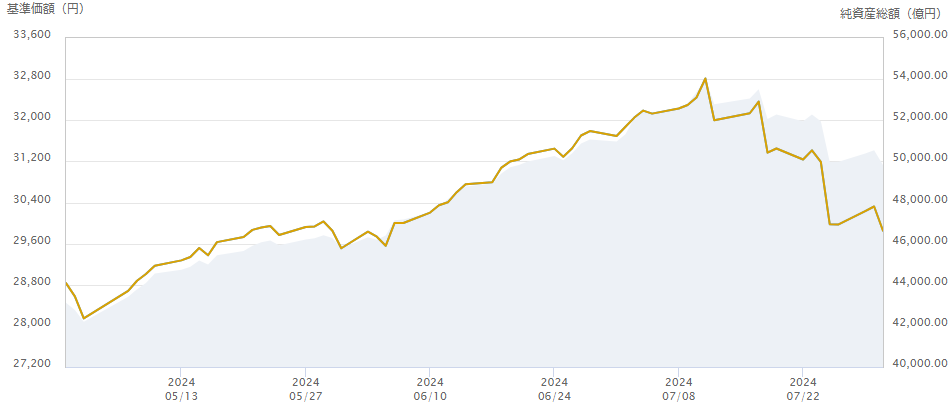

7月もつみたて投資枠で三菱UFJ-eMAXIS Slim(S&P500)を10万円購入しました。

詳細は以下の画像のとおりです。

三菱UFJ-eMAXIS Slim(S&P500)の7月の基準価格は、6月まで続いていた上昇トレンドが下落に転じており、7月分の購入価格は31,873円ですが、月末の価格は29,851円で月中で6.34%下落しています。

2024年7月の米国市場は7月中旬ごろから下落相場が続いており、損益が大幅に悪化する結果となりました。

(月末価格では、31,789円(6月末)→29,851円(7月末)

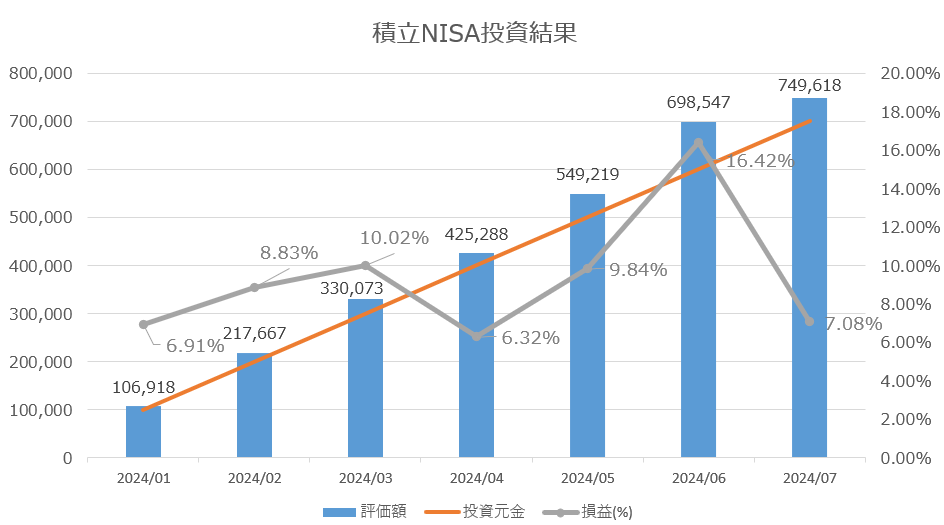

評価損益額はプラス7.08%(前月比-9.34%)となり、損益(%)としては、4月の6.32%の損益に近いパフォーマンスとなりました。

7月はドル円が161円前後から150円前後へ大幅に円高に進んだため、損益の減少に拍車をかける形となりました。6月は日銀の介入がありつつ一時円高に振れてからの160円台でしたが、7月はきれいな右肩下がりでの円高が進んでいます。

(円高の影響は、161円→150円(約6.83%)でした)

2024年7月のS&P500指数は、6月の上昇局面を維持しつつ、7月前半は順調に上昇し、5667.20ポイントで最高値を更新しましたが、7月後半は下落基調でやや下落するという傾向でした。

6月末の終値5,460.48ポイントから、7月末は終値が5522.30ポイントとなり、月間で1.13%上昇しました。(6月は3.47%の上昇)

1. インフレ鈍化と金融政策への期待

消費者物価指数(CPI)の伸びが鈍化し、米国内のインフレのピークが過ぎたとの見方が強まりました。これを受け、米連邦準備制度理事会(FRB)による利下げの可能性が議論され、市場心理は改善基調となりました。

2. 堅調な企業業績

多くのS&P500構成企業が、堅調な業績を発表しました。特に、テクノロジーやヘルスケアの好調が目立ち、市場全体をけん引しました。ただし、自動車産業やエネルギー産業などの一部のセクターでは、半導体不足や原材料価格の高騰、金利上昇などの影響を受け、業績が圧迫されるケースも見られました。

3. 地政学リスクと経済成長への懸念

ウクライナ情勢の長期化や、米中関係の悪化に加え、中東情勢の不安定などの地政学リスクが依然として多様化し、高い水準で推移しました。これらのリスクは、貿易摩擦によるサプライチェーンの混乱や、投資の減少による経済活動の停滞を引き起こし、世界経済の成長を鈍化させる懸念を強めました。

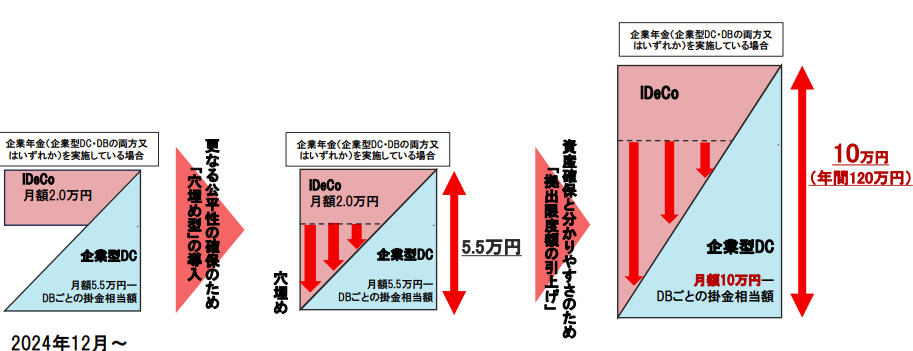

7月25日に日本証券業協会、投資信託協会及び全国証券取引所協議会が確定拠出年金制度(企業型DC、iDeco)の改革についての提言を公表しました。

ポイントを端的に説明すると以下2点です。

現状、企業型DCを利用している人は上限額が月額5.5万円、iDecoを併用する場合は企業型DCと併用している場合は上限月額2万円で、かつ2つの合算額の上限は5.5万円です。

これを企業型DC、iDeco、及び2つの合算額の上限を10万円(年間120万円)としたい、とのことです。

この背景としては、若年層は拠出できる金額に限りがあるものの、一定の年齢に達すると拠出可能額に余裕ができ、現状の5.5万円よりも拠出額を増やせるようにしたほうがよいのではないかということです。

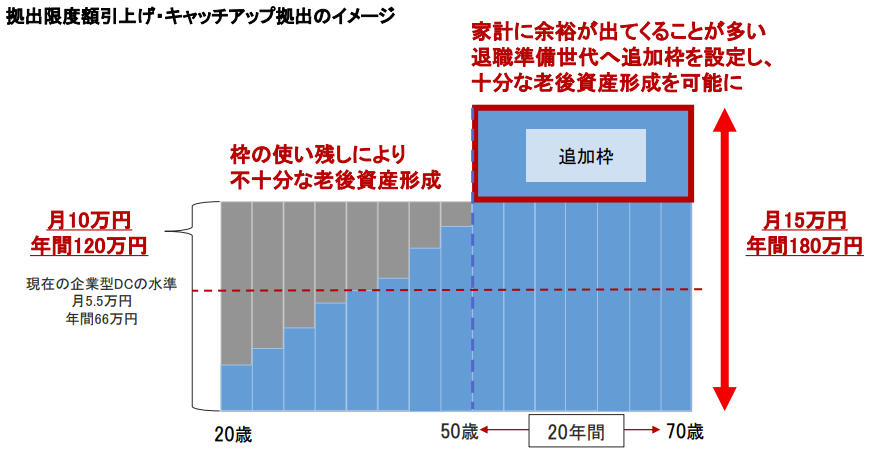

前項の提言に加えて、50歳から70歳の間は月額の上限額をさらに15万円に引き上げたい、ということです。

50歳を超えると子育てが終わった世帯など、家計に余裕が出てくることが考えられ、加えて退職に備えることを目的としたいということのようです。

年齢も70歳までとしていることを考慮すると、協会としても70歳まで働くことをある程度想定した制度を考えていると考えられます。

私は今の会社では退職金制度はなく、企業型DCで少額を毎月積み立てている状況です。一方、この記事のとおり、毎月10万円をNISAで積み立ててています。

基本的なスタンスとしては、「NISA > iDeco」の優先順位で考えており、iDecoは現在の毎月の積立金額を増やす予定はありません。理由としては以下のとおりです。

特に2つ目の理由が大きく、これから約20年も拘束されるのはある意味リスクが大きいと考えています。