新NISA_投資実績(2024年3月)

よう

アラフォー独身男性の高配当株投資

※先月(2025/2)の記事はこちらです。

3月もつみたて投資枠で三菱UFJ-eMAXIS Slim(S&P500)を10万円購入しました。

詳細は以下の画像のとおりです。

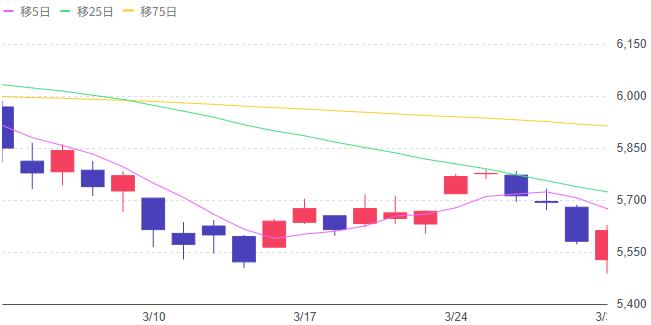

三菱UFJ-eMAXIS Slim(S&P500)の2月の基準価格は、月半ばに下げましたが、下旬に少し戻す傾向でした。

3月分の購入価格は31,656円ですが、月末の価格は30,280円で購入時と月末の価格比で4.35%下落しています。

2025年3月の米国市場は、下旬にやや戻したものの下落トレンドとなり、大幅に下げる結果となりました。しかしながらドル円がそれ以上に円高になったため、12月比では損益は現状の結果となりました。

(月末価格では、31,801円(2月末)→31,218円(3月末)

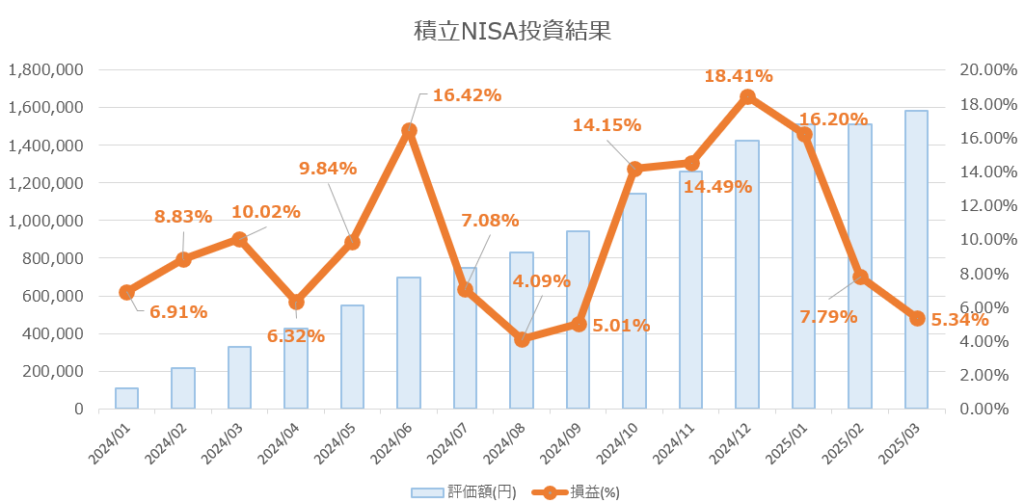

評価損益額はプラス5.34%(前月比-2.45%)となりました。2月の急落に引き続き、3月も含み益が減る結果となりました。

3月はドル円が150円前後から149円前後へやや円高に進んだため、利益の減少に貢献する形となりました。2月は円高が進行し、下げ幅が拡大するかたちとなりましたが、3月のドル円は比較的一定のレンジ内に収まるような展開でした。。

(円高の影響は、150円→149円(約0.67%)でした)

2025年3月のS&P500指数は月の半ば過ぎ下げて一時戻したものの、月末に5581ポイントまで下げ、月初の値を下回る結果となりました。

2月末の終値5954.5ポイントから、3月末は終値が5611.9ポイントとなり、月間で5.75%下落しました。(2月は1.42%の下落)

1. 関税政策を巡る不透明感と企業業績への懸念

最大の要因は、米政権が打ち出した新たな関税政策とその詳細発表を巡る不透明感でした。世界的なサプライチェーンへの影響や、報復措置による貿易摩擦の激化が懸念され、企業収益への悪影響が強く意識されました。特に、これまで米国経済を支えてきた個人消費への影響が警戒され、一般消費財セクターやハイテクセクターを中心に売りが広がり、相場全体を押し下げました。

2. 金利上昇圧力とFRBの金融政策スタンス

3月18-19日に開催された連邦公開市場委員会(FOMC)では、政策金利の据え置きが決定されました。市場が期待していた早期の利下げ観測が後退したことで、株式の相対的な魅力が低下し、特にグロース株にとって逆風となりました。

3. 市場の主役交代 ハイテク株からディフェンシブ・セクターへ

これまで力強く相場を牽引してきたハイテク株が軒並み利益確定売りに出されました。一方で、原油価格の上昇を背景としたエネルギーセクターや、景気後退懸念から資金が向かいやすいヘルスケアといったセクターが相対的に底堅い動きを見せました。市場のリーダーシップに変化の兆しが見られ、リスク回避姿勢が鮮明になったと言えます。

3月の調整局面を経て、相場としては引き続き上値が重く方向感の定まらない展開が続くと予想されます。当面は、以下の3つの要素が相場の方向性を決定づける重要なポイントとなると思います。

3月市場の最大の懸念材料であった関税問題の行方が相場の動きを左右する焦点となります。内容や各国との交渉次第では企業業績への懸念がさらに強まる可能性があります。

インフレが続くのか、それともピークアウトの兆しが見えるのかによって、米FRBの金融政策のスタンスも変化します。インフレが落ち着いたとみられるデータが確認されれば利下げ期待が再燃し、株式市場には追い風となります。

4月から発表される2025年第1四半期の企業決算が注目されます。特に、関税や金利上昇の影響を踏まえ、各企業がどのような業績見通し(ガイダンス)を示すかが重要です。市場の懸念を払拭するような力強い内容となれば、相場全体の地合いを好転させる可能性があります。

3月は結果としてドル円の為替の影響はあまりなかったものの、株価が下がり、S&P500投資としてもマイナスの結果となりました。今後は関税の動き次第で為替も株価も変化する可能性が非常に高いと考えられます。

積立投資としては含み益がどんどん減っていくのはモチベーション的にはなかなかつらいのですが、引き続き継続して積み立てを行っていこうと思います。